您现在的位置是:首页 >>运营

微醫控股IPO:AI醫療屬性含金量不足 累虧超268億估值仍近500億亟待上市解套?

2025-07-05 08:25:06运营10人已围观

简介 從抖音商城到小黃車帶貨,教你快速開啟電商新模式(抖音商城與小黃車帶貨聯動)...

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

近日,港交所官網顯示,微醫控股有限公司(以下簡稱“微醫控股”)提交上市申請,擬主板掛牌上市,招銀國際為其獨家保薦人。此前,公司曾於2021年4月遞表港交所,但最終未能成功。

根據弗若斯特沙利文的資料,2023年按收入劃分,微醫控股是中國AI醫療健康解決方案的最大提供商,AI醫療健康解決方案收入為10.24億元,市場份額為10.6%排名第一。截至最後實際可行日期,微醫控股已於數字醫療平台上連接約11500家醫療機構及約31.8萬名醫生。然而,對招股書等相關資料進行梳理後發現,公司仍存在諸多“硬傷”。

毛利率逐年走低累虧超268億 AI醫療屬性含金量不足

2021年提交微醫控股招股書時,正值互聯網醫療受到資本市場熱捧,平安好醫生、京東健康、阿裏健康等同行業可比企業市值一路走高。然而,隨著互聯網醫療泡沫破滅,上述企業以及後續登陸資本市場的智雲健康等數字醫療企業估值“跳水式”下跌,目前市值相比巔峰期均已遭遇“腳踝斬”。

近兩年,隨著海外ChatGPT的大火,國內再度掀起AI浪潮,一眾數字醫療企業紛紛推出醫療大模型。據相關統計,已麵世的醫療大模型數量已達三位數之多,幾乎所有數字醫療企業以及眾多頭部互聯網企業均有所布局。

但從結果來看,除了京東健康、平安好醫生等相關企業背靠集團資源,通過醫藥電商實現扭虧之外,其餘依托在線問診、AI問診、慢病管理等醫療服務業務的公司,如智雲健康、醫渡科技,包括近期上市的訊飛醫療等仍陷入持續虧損之中。由此可見,數字醫療企業市值被投資者“用腳投票”除了前期估值泡沫破滅之外,更重要的是其商業模式仍未跑通。

相同的處境同樣適用於微醫控股,在新版招股書中,微醫控股將自身的定位由“國內最大的數字醫療服務平台”變為AI醫療健康解決方案的最大提供商。招股書顯示,微醫控股已構建起涵蓋醫療服務、醫藥服務、健康管理和醫療費用智能控製等多種業務,覆蓋醫療健康服務的診前、診中、診後全流程,主要的AI應用為AI醫生、AI藥師、AI健康管理及AI智能控製。

然而,無論怎樣突出自身的“AI含量”,盈利難、高估值、大額累虧等“硬傷”始終是微醫控股IPO繞不開的問題。自2018年起,微醫控股持續虧損,年虧損額均在數十億元。2021年-2023年以及2024年上半年,微醫控股期內虧損額分別為25.71億元、37.76億元、14.78億元和4.34億元。截至2024年6月30日,公司累計虧損已高達268.59億元。

2024年上半年,公司虧損額顯著收窄,主要由於公司推出的健共體模式取得初步成效,來自地方醫保基金的收入大幅增長。2021年-2023年以及2024年上半年,公司來自五大客戶的收入分別占業務總收入的5.6%、9.6%、22.2%及58.7%,其中來自最大客戶的收入占比分別為1.5%、2.9%、19.0%及56.8%。招股書顯示,該最大客戶為天津市地方醫保基金。

所謂健共體模式,是指從按人頭付費的醫療保險預算獲得資金,與醫療參與者分攤預算的盈餘或赤字,與DRG付費模式較為類似。然而,這一模式背後暗藏三重風險。其一,如果公司未能按照當地醫療保險基金所設定的按人頭付費的預算產生盈餘,則將必須就虧損向健共體內的基層合作醫療機構進行償付,相關虧損額可能十分巨大。其二,健共體模式下容易產生道德風險,即出於避免虧損的動因,給患者選用更廉價的藥物或醫療服務。其三,作為醫療創新模式,目前處於試點階段,未來能否在其他地區複製存在較大不確定性。

事實上,健共體模式雖然頗具看點,但另一方麵也側麵反映出公司業務缺乏壁壘的問題。微醫雖然不斷強調自身的AI醫療屬性,但其專有AI大模型仍然是基於其他第三方提供的大型基礎模型所建立,無法控製基礎模型的架構、參數及更新。

從研發費用看,2021年-2023年以及2024年上半年,微醫控股研發開支分別為3.1億元、2.13億元、1.22億元、0.41億元,呈逐年走低的趨勢,各期研發費用均遠低於同期銷售費用及一般及行政開支。在此背景下,其AI醫療屬性的含金量或許需打上一個問號。同時,依靠模式創新,而非技術形成壁壘取得的成果也很難避免來自眾多友商的激烈競爭,其可複製性還要平添諸多阻力。

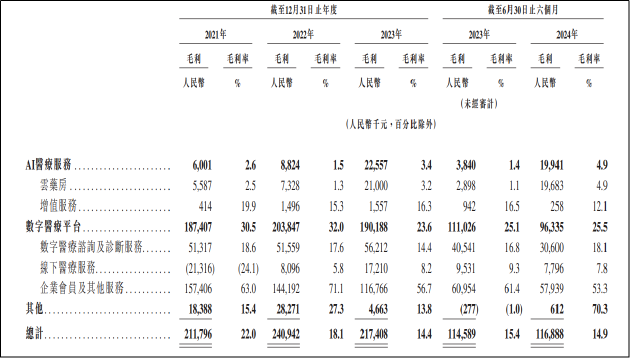

從各業務的毛利占比來看,AI醫療服務的占比仍然相當之低。報告期內,公司AI醫療服務毛利分別為600.1萬元、882.4萬元、2255.7萬元、1994.1萬元。而在線問診、線下醫療服務、企業會員及其他服務等數字醫療平台業務毛利分別為1.87億元、2.04億元、1.9億元、0.96億元。由此可見,即使將企業定位於AI醫療,但其本質與諸多已上市數字醫療企業並無差別。

從單項業務的毛利變動趨勢看,2024年上半年,除低毛利率的雲藥房業務毛利有所增加之外,公司其餘各項細分業務毛利均出現不同程度的萎縮。2021年-2023年,公司毛利率持續走低,2024年上半年相比2023年同期再次錄得同比下滑,公司整體盈利能力堪憂。

著眼於未來,微醫加碼發展的AI醫療還麵臨著政策風險。例如,此前有文件明確指出,醫師接診前需進行實名認證,確保由本人接診,其他人員、人工智能軟件等不得冒用、替代醫師本人接診。

對於政策對公司業務的影響,微醫控股在風險因素中提到,在中國,生成式AI的監管及法律框架正在迅速發展,且政府部門已逐步加快對生成式AI相關技術的立法。由於該等法律法規仍相對較新,其解釋與執行仍將持續變化。我們無法保證我們是否能及時或完全遵守該等法律法規的要求。倘我們無法取得必需的批準,或倘我們與任何第三方發生任何與知識產權或數據安全相關的爭議,我們的業務營運可能會受到不利影響。

連年虧損仍派發股息 投後估值近500億亟待上市解套?

曆史沿革方麵,盡管連年虧損,現金流持續失血,微醫控股仍於2020年、2021年派發大額股息,派息額分別為20億元、9.24億元,而由於現金儲備吃緊,截至目前於2020年已宣派股息中尚有1850萬元待支付。

截至2024年上半年,公司期末現金及現金等價物僅有2.47億元,按曆史數據計算,已無法維持公司正常營運一年。同時,截至2024年10月31日,公司剔除優先股發行產生的贖回負債後的流動負債尚有25.8億元,其中未償還貸款3.65億元,公司現金流已捉襟見肘。大額派息掏空公司資金後又欲上市募資,其合理性值得探究。

贖回負債方麵,自成立以來,微醫控股總計完成了10輪融資,2022年12月,公司完成最後一輪G輪融資後,估值高達67億美元。公司的投資方包括包括騰訊、五源資本、高瓴、紅杉、友邦保險等知名機構。

眾多投資機構入股堆高估值的同時也給公司帶來了大額的贖回負債。招股書顯示,所有IPO前投資者均獲授予若幹特殊權利,其中包括贖回權。根據協議,如公司未能於2025年12月31日前完成IPO,相關權利將自動恢複,因此公司錄得大額贖回負債。2021年-2023年以及截至2024年10月末,贖回負債分別為202.2億元、233.12億元、240.56億元及241.9億元。

從融資輪次看,曆經10輪融資仍未上市在資本市場頗為罕見。從時間來看,A輪融資更是可以追溯至2006年,眾多投資機構陪跑多年公司仍不見起色,希望通過資本市場尋求退出可以理解,但就目前的市場情況而言,或很難給出其滿意的估值水平。

Wind數據顯示,按目前市值及2023財年銷售收入數據計算,可比上市公司阿裏健康、京東健康、平安好醫生、智雲健康、醫渡科技、訊飛醫療的市銷率分別為1.68倍、1.43倍、1.34倍、0.17倍、5.17倍、17.43倍。而按照投後估值,不考慮IPO溢價的情況下,微醫控股的市銷率已高達26.25倍。

Tags: 他們堅守社區疫情防控一線衣服上的紅酒用什麽可以洗掉(衣服上弄了紅酒怎麽才能洗掉)貼“日本731部隊”標語車主被拘 愛車貼標語一定選擇合適的內容萬萬沒想到,有車的朋友們注意了,國慶假期開車上高速不收費了電腦鍵盤不能用了怎麽回事(電腦鍵盤不能用的三個常見問答題解答)繼地平說之後,歐文全新的陰謀論,又暴露了文盲屬性中秋節可不可以吃龍蝦(中秋節後可以吃小龍蝦嗎)五年級孩子不想學習有什麽辦法(五年級孩子不愛學怎麽辦打也不學)部隊軍人買房需要什麽證明,怎麽開?頒獎台見證體操情關於小眾溫柔冷酷的網名有哪些(網名小眾男溫柔冷酷)幾分鍾(平底鍋煎雞蛋) 平底鍋煎雞蛋需要多久玻璃杯上的膠怎麽去除(玻璃杯上的膠怎麽弄掉)中秋供月亮供品能不能吃(中秋供月亮供品可以吃嗎)煎帶魚需要幾分鍾可以熟(煎帶魚大概需要幾分鍾能熟)深圳哪家男士會所網評最好資訊 | 斧田孝夫:日本或在2025年左右實現高速公路自動化駕駛中秋節能吃生日蛋糕嗎(中秋節可以吃生日蛋糕嗎)牛排要煎多久才熟(現成牛排需要煎幾分鍾能熟)隱秘的南海暗戰:08年美國中情局潛入南海搞滲透,4名特工全軍覆滅

转载:感谢您对网站平台的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人站长或者朋友圈,但转载请说明文章出处“来源演示站”。

上一篇:英超-德赫亞送禮曼聯平切爾西

相关文章

点击排行

歐文正名之戰像極了詹姆斯

歐文正名之戰像極了詹姆斯

标签云

- 國星光電斬獲兩項大獎,實力展示全場景高清顯示解決方案喜歡讀書的人是哪種血型(什麽血型會讀書)奮達科技:暫未有合作,敬請理性投資,注意投資風險上海工作室外賣群—技師服務很貼心,項目多“DeepSeek+工行”如何改變金融服務長沙精品私人男子會所精品會所(這身材絕了)建科院:公司主要聚焦於科研創新領域的平台建設,未涵蓋房屋交易中心元旦節送孩子什麽禮物好(元旦送寶寶什麽禮物好)“三低一寬”!蘇州樓市利好上海高端私人工作室貼吧——愜意舒適,按摩後非常放鬆!社交媒體X周一頻繁宕機,馬斯克稱遭遇大規模網絡攻擊人民日報刊發“宣言”文章:我們為什麽能夠成功考神人設是圈內包裝老師常用策略致日夜奮戰在廈門市同安區醫護人員的一封信華陽集團:公司為問界M9車型配套多類汽車電子產品適合甜蜜晚安情話最暖心的有哪些(甜蜜晚安情話最暖心)香江控股:產城融合模式(產業園區+配套服務)可提升資產運營效率1960年軍統“頭號殺手”出獄,思念10年的妻子已改嫁,他如何處理?“工業味精”突破18萬元/噸,銻價“狂飆”能否持續情人節發多大紅包比較合適(情人節發多少紅包比較合適)

猜你喜欢

站点信息

- 文章统计:185篇文章

- 微信公众号:扫描二维码,关注我们

热门

- [西部半决赛]火箭100-104勇士巴西男模走秀踩鞋带摔倒身亡 观众误以为表演(图)市场需求倒逼光伏行业升级 汉能不怕“倒春寒”真全球首款折叠屏手机:柔宇柔派终于开卖网易公布2018年第三季度财报研究:美加州海平面上升引发的灾害或超山火地震大家丨西南联大与梅贻琦日记值得入手高颜值手机盘点墨尔本维多利亚美术馆洪欣在张丹峰风波后首现身街拍奥迪新Q7:Q8同款八边形格栅新版第五套人民币即将面世 5元纸币因研究新技术缺席《体育》网易公布二季度未审计财务业绩巴萨功勋宣布今夏离队杨幂《快本》上班可爱营业 对粉丝甜笑比心互联网寒冬系列之齐家网:野蛮扩张后遗症新版第五套人民币亮相 各币种票面全变样孙女患病,中风老人5天跑十几个村庄求援,用塑料袋装钞票送医院众信旅游净利润暴跌九成 服务质量和股价令人心焦试驾东风日产全新逍客:更加精致浙江一岁女童眼睛被戳穿,这东西你家也有!父母肠子都悔青了广州重启共享单车投放指标,未来3年3家运营商配额40万辆租房入学需带什么资料近七成上市公司分红:谁是分红王?谁在高送转?今年上1亿人有电子社保卡《真人快打11》高清截图精灵人专治古灵精疗法超有效!俄罗斯著名童话改编深度人物:杜兰特,做的一切都为证明他比詹皇更强杨幂谢娜牵手小跑超欢脱火勇厮杀裁判唱戏 库里关键1射好惊险土超队遭遇车祸:捷克国脚苏拉尔离世 西塞等6人受伤法甲-内马尔挥拳怒打球迷狂喷队友 巴黎邀战术大师掌舵《E见领袖》之对话范现军:据我国能源特点 吉利将致力甲醇商用车发展章子怡被曝怀二胎 预定月子中心斯里兰卡内阁大换血 警察总长拒辞职后被强制离开美国将拼多多淘宝列入"恶名市场":称侵犯知识产权德帅:我们本该多20次罚球想要拿到投资那么难吗马龙,我们等了你半个多世纪!卡罗拉遇到对手了!这车油耗仅7L外观气势十足,值得买扬州瘦马:二十四桥边的凄惨群体马英九办论坛 郭台铭韩国瑜明日同台首度“交锋”陈意涵:自律才使人别有风韵花车巡游、灯光秀……2500场文化活动贯穿世园会话题:动画当中最让你觉得无可奈何的桥段圣保罗时装周男模摔倒当场猝死好物抢先知:办公室避暑神器了解一下FCA中国区COO郑杰离职 Massimiliano Trantini接任广汽菲克销售公司总裁心态崩了?阿德抢七大战迷失自我 正负值全场最低金毛直立行走爬楼梯引争议 网友:主人太无知